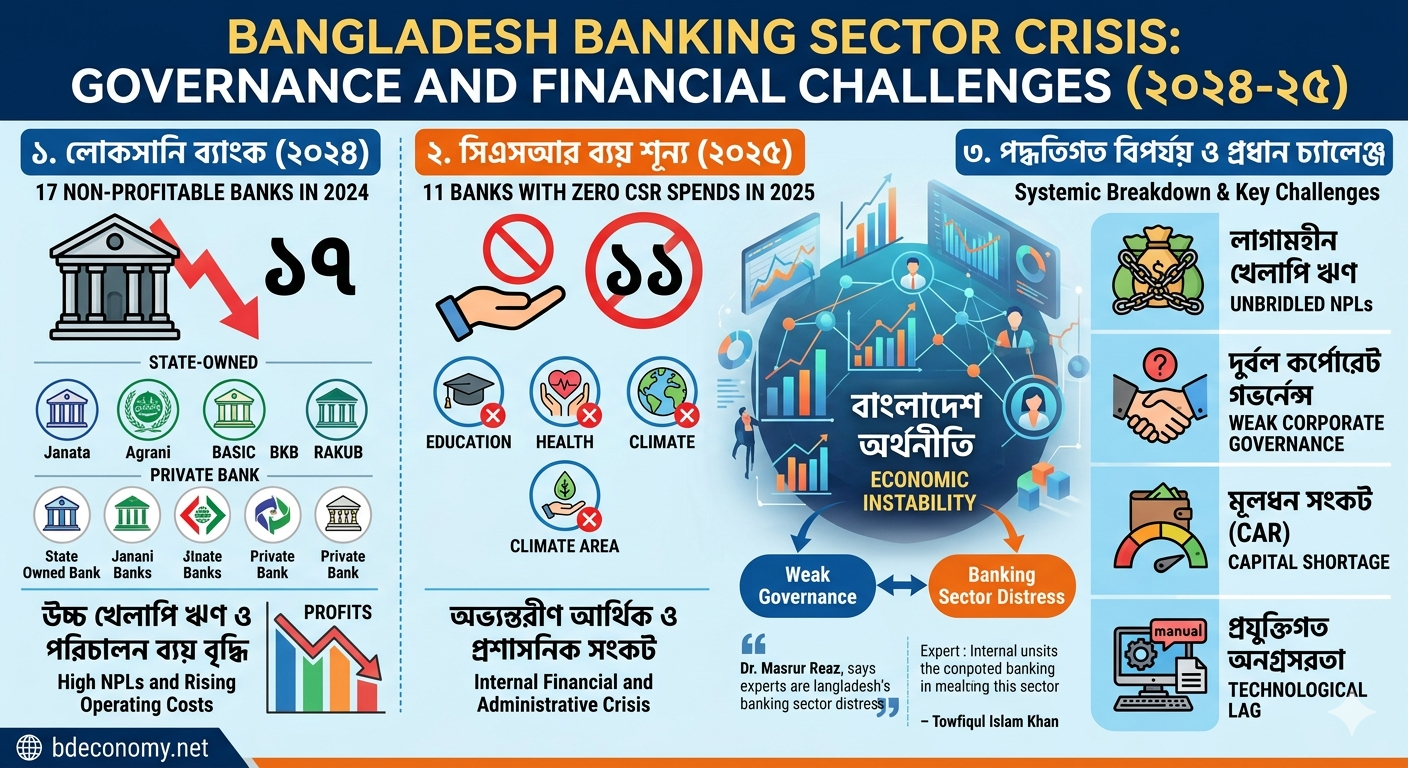

নিজস্ব প্রতিবেদক | ঢাকা :গভীর সুশাসনের অভাব এবং ক্রমবর্দ্ধমান আর্থিক অস্থিতিশীলতার কারণে দেশের অর্থনীতির মূল ভিত্তি হিসেবে পরিচিত ব্যাংকিং খাত ঘুরে দাঁড়াতে হিমশিম খাচ্ছে। বাংলাদেশ ব্যাংকের সর্বশেষ পর্যালোচনায় দেখা গেছে, ২০২৪ সালে ১৭টি ব্যাংক কোনো নিট মুনাফা করতে সক্ষম হয়নি এবং ২০২৫ সালে ১১টি ব্যাংক সামাজিক দায়বদ্ধতা (সিএসআর) খাতে এক টাকাও ব্যয় করতে পারেনি।

বিশেষজ্ঞরা এই পরিস্থিতিকে ব্যাংকিং খাতের জন্য একটি অশনি সংকেত হিসেবে দেখছেন। তাদের মতে, লাগামহীন খেলাপি ঋণ (এনপিএল), দুর্বল পরিচালনা পর্ষদ এবং রাজনৈতিক হস্তক্ষেপই এই খাতের বর্তমান সংকটের মূল কারণ।

পলিসি এক্সচেঞ্জ বাংলাদেশের চেয়ারম্যান এবং বিশ্বব্যাংকের সাবেক সিনিয়র অর্থনীতিবিদ ড. মাশরুর রিয়াজ ইউএনবি-কে বলেন, ব্যাংকিং খাতের আর্থিক চিত্র এই খাতের ক্রমাগত অবনতিকেই স্পষ্ট করে। এই ব্যাংকগুলোকে পুনরায় ভালো অবস্থানে ফিরিয়ে আনতে কয়েক বছর সময় লাগবে। একই সাথে কঠোর নীতিমালা এবং দক্ষ ব্যবস্থাপনার কোনো বিকল্প নেই।

সেন্টার ফর পলিসি ডায়ালগের (সিপিডি) অতিরিক্ত গবেষণা পরিচালক তৌফিকুল ইসলাম খান বলেন, “ব্যাংকিং খাতের এই চিত্র বাংলাদেশের সামগ্রিক অর্থনীতিরই প্রতিফলন। ব্যাংক হলো অর্থনীতির রক্ত সঞ্চালনের মতো; ব্যাংক যখন সংকটে পড়ে, তখন সামগ্রিক অর্থনীতি গতিশীল হতে পারে না।”

১১ ব্যাংকের সিএসআর ব্যয় শূন্য: কেন্দ্রীয় ব্যাংকের সর্বশেষ প্রতিবেদন অনুযায়ী, ২০২৫ সালে ১১টি ব্যাংক সামাজিক কল্যাণে কোনো অবদান রাখতে পারেনি। এই তালিকায় রয়েছে— জনতা ব্যাংক, অগ্রণী ব্যাংক, বেসিক ব্যাংক, বাংলাদেশ কৃষি ব্যাংক, রাজশাহী কৃষি উন্নয়ন ব্যাংক, বাংলাদেশ কমার্স ব্যাংক, ন্যাশনাল ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, পদ্মা ব্যাংক, ইউনিয়ন ব্যাংক এবং ন্যাশনাল ব্যাংক অব পাকিস্তান।

শিক্ষা, স্বাস্থ্য ও জলবায়ু পরিবর্তনের মতো গুরুত্বপূর্ণ খাতে সিএসআর তহবিল ব্যয় করা হলেও, এসব ব্যাংক অভ্যন্তরীণ আর্থিক ও প্রশাসনিক সংকটে এতটাই জর্জরিত যে তারা তাদের সামাজিক বাধ্যবাধকতা পালনে ব্যর্থ হচ্ছে।

মুনাফা সংকটে ১৭ ব্যাংক: ২০২৪ সালের পারফরম্যান্স রিপোর্ট অনুযায়ী, লোকসানের তালিকায় থাকা ১৭টি ব্যাংকের মধ্যে সরকারি ও বেসরকারি উভয় খাতের ব্যাংক রয়েছে। তালিকায় রয়েছে— জনতা, অগ্রণী, বেসিক, কৃষি ব্যাংক, রাজশাহী কৃষি উন্নয়ন ব্যাংক, এবি ব্যাংক, কমার্স ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, আইসিবি ইসলামিক ব্যাংক, আইএফআইসি ব্যাংক, ন্যাশনাল ব্যাংক, এনআরবি কমার্শিয়াল ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, পদ্মা ব্যাংক, সোশ্যাল ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক এবং ন্যাশনাল ব্যাংক অব পাকিস্তান।

বিশ্লেষকরা বলছেন, উচ্চ খেলাপি ঋণ, অর্জিত আয় না হওয়া, পরিচালন ব্যয় বৃদ্ধি এবং ঋণ বিতরণে অনিয়মই এই ব্যাংকগুলোকে লোকসানের মুখে ঠেলে দিয়েছে। অনেক ব্যাংক এখন তীব্র মূলধন ঘাটতিতে রয়েছে, যা তাদের স্বাভাবিক কার্যক্রম পরিচালনাকে কঠিন করে তুলেছে।

পদ্ধতিগত বিপর্যয়: প্রতিবেদনে ব্যাংকিং খাতের প্রধান চ্যালেঞ্জ হিসেবে চিহ্নিত করা হয়েছে:

- লাগামহীন খেলাপি ঋণ: ঋণের একটি বড় অংশ বড় ঋণগ্রহীতাদের হাতে আটকে আছে।

- দুর্বল কর্পোরেট গভর্নেন্স: পরিচালনা পর্ষদে রাজনৈতিক ও প্রভাবশালী মহলের হস্তক্ষেপ।

- মূলধন সংকট: মুনাফা না থাকায় মূলধন পর্যাপ্ততার অনুপাত (CAR) দ্রুত হ্রাস পাচ্ছে।

- প্রযুক্তিগত অনগ্রসরতা: ঝুঁকি ব্যবস্থাপনায় সনাতন পদ্ধতির ওপর নির্ভরতা।

জরুরি সংস্কারের সুপারিশ: অর্থনীতিবিদরা এই খাতকে স্থিতিশীল করতে দ্রুত পদক্ষেপ নেওয়ার আহ্বান জানিয়েছেন। তাদের প্রধান সুপারিশগুলোর মধ্যে রয়েছে— ইচ্ছাকৃত খেলাপিদের বিরুদ্ধে কঠোর আইনি ব্যবস্থা নেওয়া, ব্যাংক ব্যবস্থাপনায় স্বচ্ছতা ও জবাবদিহিতা নিশ্চিত করা এবং ঝুঁকি ব্যবস্থাপনার আধুনিকীকরণ ও ডিজিটালাইজেশন।

অবিলম্বে সংস্কারমূলক পদক্ষেপ না নিলে এই শাসনতান্ত্রিক সংকট ও আর্থিক দুর্বলতা বাংলাদেশের সামগ্রিক অর্থনৈতিক স্থিতিশীলতার জন্য বড় ধরনের ঝুঁকি তৈরি করতে পারে বলে প্রতিবেদনে সতর্ক করা হয়েছে।