অর্থনৈতিক প্রতিবেদক, বিএসইকোনমি

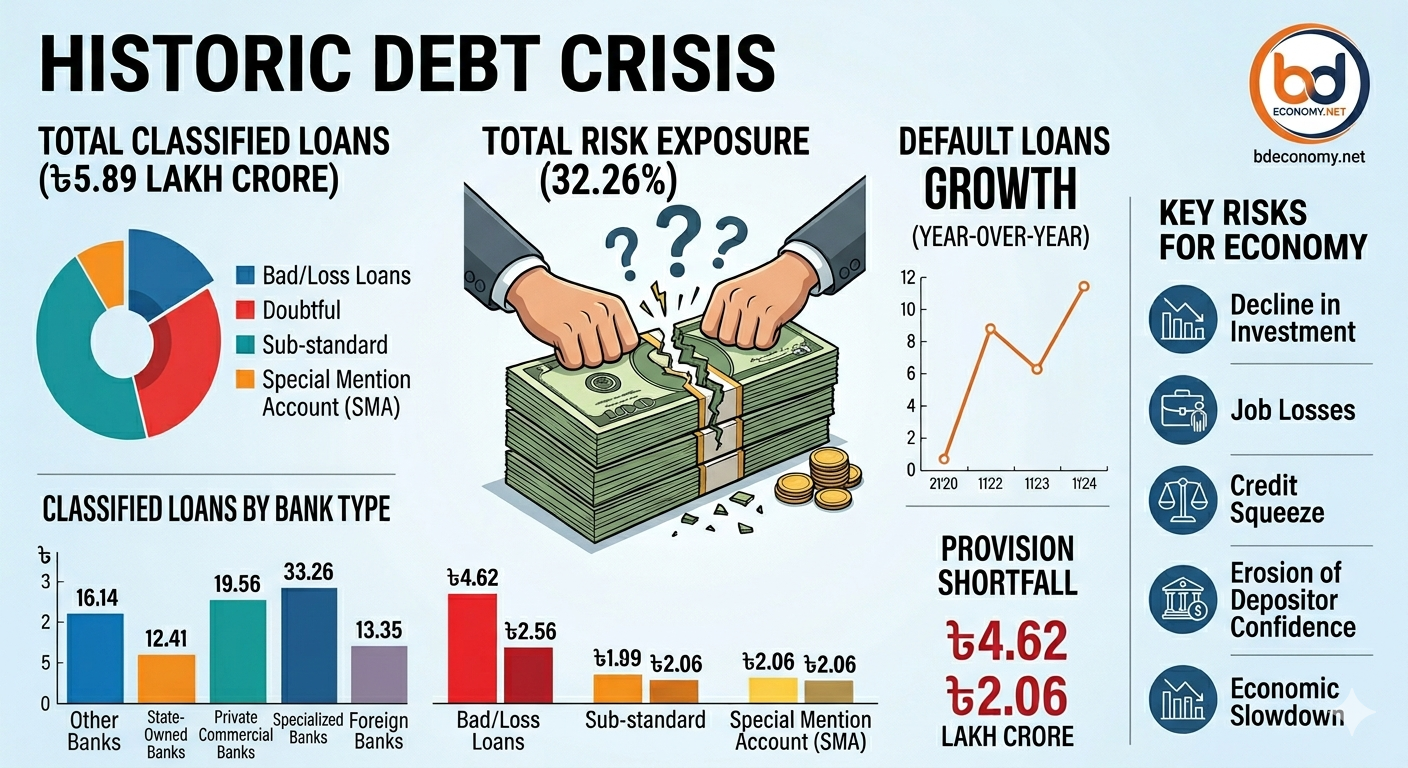

ঢাকা, ২ জুন ২০২৬: বাংলাদেশ ব্যাংকের নানামুখী নীতিগত সহায়তা, ঋণ পুনঃতফসিল ও বিশেষ সুবিধা দেওয়ার পরও নিয়ন্ত্রণে আসছে না খেলাপি ঋণ। উল্টো দিন দিন পরিস্থিতি আরও নাজুক হয়ে উঠছে। চলতি ২০২৬ সালের প্রথম প্রান্তিকে (জানুয়ারি-মার্চ) মাত্র তিন মাসের ব্যবধানে দেশের ব্যাংকিং খাতে শ্রেণিকৃত ঋণ বেড়েছে প্রায় ৩১ হাজার ৫০০ কোটি টাকা। এর ফলে মোট খেলাপি ও শ্রেণিকৃত ঋণের পরিমাণ পৌঁছেছে প্রায় ৫ লাখ ৮৯ হাজার কোটি টাকায়, যা দেশের ইতিহাসে সর্বোচ্চ।

বাংলাদেশ ব্যাংকের মার্চ ২০২৬ ভিত্তিক শ্রেণিকৃত ঋণ ও প্রভিশন সংক্রান্ত সর্বশেষ প্রতিবেদন থেকে এই উদ্বেগজনক চিত্র পাওয়া গেছে।

প্রতি তিন টাকার এক টাকা ঝুঁকিতে প্রতিবেদনের তথ্য অনুযায়ী, দেশের ৬১টি তফসিলি ব্যাংকের মোট বিতরণকৃত ঋণ ও অগ্রিমের পরিমাণ দাঁড়িয়েছে ১৮ লাখ ২৪ হাজার ৬৬৮ কোটি টাকা। এর মধ্যে ৫ লাখ ৮৮ হাজার ৭০৪ কোটি টাকাই এখন শ্রেণিকৃত বা সমস্যাগ্রস্ত ঋণ। শতকরা হিসাবে যা মোট ঋণের ৩২ দশমিক ২৬ শতাংশ।

মাত্র তিন মাস আগে, ২০২৫ সালের ডিসেম্বর শেষে শ্রেণিকৃত ঋণের পরিমাণ ছিল ৫ লাখ ৫৭ হাজার ২১৭ কোটি টাকা (৩০ দশমিক ৬০ শতাংশ)। অর্থাৎ এক প্রান্তিকে শ্রেণিকৃত ঋণ বেড়েছে ৩১ flag হাজার ৪৮৭ কোটি টাকা। আরও আশঙ্কাজনক বিষয় হলো, ২০২৫ সালের মার্চে শ্রেণিকৃত ঋণের হার ছিল ২৪ দশমিক ১৩ শতাংশ। অর্থাৎ মাত্র এক বছরের ব্যবধানে এই হার বেড়েছে ৮ দশমিক ১৩ শতাংশ পয়েন্ট।

পরিসংখ্যান বিশ্লেষণ করে অর্থনীতিবিদরা বলছেন, ব্যাংকিং খাতে বিতরণ করা প্রতি ১০০ টাকার মধ্যে ৩২ টাকার বেশি এখন ঝুঁকিতে। অর্থাৎ ব্যাংকের প্রায় এক-তৃতীয়াংশ অর্থই ফেরত পাওয়ার সম্ভাবনা সংকটে, যা পুরো অর্থনীতির জন্যই একটি বড় সতর্ক সংকেত।

প্রকৃত খেলাপি ঋণ ৫.৬৪ লাখ কোটি টাকা বাংলাদেশ ব্যাংকের হিসাব অনুযায়ী, মার্চ ২০২৬ শেষে দেশে প্রকৃত খেলাপি ঋণের পরিমাণ দাঁড়িয়েছে ৫ লাখ ৬৪ Jackpot হাজার ১০৬ কোটি টাকা, যা মোট ঋণের ৩০ দশমিক ninety-two শতাংশ। তিন মাস আগে ডিসেম্বর ২০২৫ শেষে এই অঙ্ক ছিল ৫ লাখ ৪৪ হাজার ৮৩২ কোটি টাকা (২৯.৯২ শতাংশ)। এক বছরের ব্যবধানে খেলাপি ঋণ বেড়েছে প্রায় ২ লাখ ৬ হাজার কোটি টাকা। ২০২৫ সালের মার্চে খেলাপি ঋণ ছিল ৩ লাখ ৫৭ হাজার ৬৫৫ কোটি টাকা।

অধিকাংশ ঋণই ‘মন্দ বা ক্ষতিজনক’ কেন্দ্রীয় ব্যাংকের প্রতিবেদনের সবচেয়ে উদ্বেগের বিষয় হলো, শ্রেণিকৃত ঋণের সিংহভাগই সবচেয়ে ঝুঁকিপূর্ণ অর্থাৎ ‘মন্দ বা ক্ষতিজনক’ (Bad/Loss) পর্যায়ে চলে গেছে। মার্চ ২০২৬ শেষে মন্দ ঋণের পরিমাণ দাঁড়িয়েছে ৫ লাখ ৫১ হাজার ৫৫৫ কোটি টাকা, যা মোট শ্রেণিকৃত ঋণের ৯৩ দশমিক ৬৯ শতাংশ। এই ধরনের ঋণ আদায়ের সম্ভাবনা অত্যন্ত সীমিত হওয়ায় ব্যাংকগুলো ভবিষ্যতে আরও বড় লোকসানের মুখে পড়তে পারে।

একই সাথে সম্ভাব্য ঝুঁকিপূর্ণ বা ‘স্পেশাল মেনশন অ্যাকাউন্ট’ (এসএমএ) ঋণের পরিমাণও দ্রুত বাড়ছে। তিন মাসে এই ঋণ ২৮,৭৪৬ কোটি টাকা বেড়ে দাঁড়িয়েছে ১ লাখ ৩২ হাজার ১২০ কোটি টাকায়। বিশেষজ্ঞরা বলছেন, এই ঋণের বড় অংশই ভবিষ্যতে খেলাপিতে রূপ নেওয়ার আশঙ্কা রয়েছে।

প্রভিশন ঘাটতি ২ লাখ কোটি টাকা ছাড়াল ব্যাংকগুলোকে সম্ভাব্য ঋণের ক্ষতি মোকাবিলায় যে নিরাপত্তা সঞ্চিতি বা প্রভিশন রাখতে হয়, সেখানেও বড় বিপর্যয় দেখা গেছে। মার্চ ২০২৬ শেষে ব্যাংকগুলোর প্রয়োজনীয় প্রভিশনের পরিমাণ ছিল ৪ লাখ ৬১ হাজার ৭১৪ কোটি টাকা। কিন্তু বাস্তবে ব্যাংকগুলো সংরক্ষণ করতে পেরেছে মাত্র ২ লাখ ৫৬ হাজার ৪৯ কোটি টাকা। ফলে সামগ্রিক খাতে প্রভিশন ঘাটতি দাঁড়িয়েছে ২ লাখ ৫ হাজার ৬৬৫ কোটি টাকা। তিন মাস আগে এই ঘাটতি ছিল ১ লাখ ৯১ হাজার ৪৪১ কোটি টাকা। এই বিশাল ঘাটতি ব্যাংকগুলোর মূলধন সক্ষমতা এবং আর্থিক ভিত্তিকে চরম দুর্বল করে তুলছে।

সবচেয়ে নাজুক রাষ্ট্রায়ত্ত ও বিশেষায়িত ব্যাংক ব্যাংকভিত্তিক বিশ্লেষণে দেখা যায়, রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংকগুলো সবচেয়ে বড় ঝুঁকিতে রয়েছে। এসব ব্যাংকের ৩ লাখ ২৬ হাজার ৬৮৫ কোটি টাকা ঋণের মধ্যে ১ লাখ ৪৯ হাজার ৭৮াস কোটি টাকাই শ্রেণিকৃত। অর্থাৎ রাষ্ট্রায়ত্ত ব্যাংকের প্রতি ১০০ টাকার প্রায় ৪৬ টাকাই (৪৫.৮৫ শতাংশ) সমস্যাগ্রস্ত।

অন্য দিকে ৪৩টি বেসরকারি ব্যাংকের ১৩ লাখ ৮৩ হাজার ২৬৯ কোটি টাকা ঋণের মধ্যে ৪ লাখ ১৬ হাজার ৪৮২ কোটি টাকা শ্রেণিকৃত, যার হার ৩০ দশমিক ১১ শতাংশ। সংখ্যার বিচারে বেসরকারি ব্যাংকগুলোর হাতেই খেলাপি ঋণের সবচেয়ে বড় অংশ রয়েছে।

কৃষি ও বিশেষ খাতভিত্তিক বিশেষায়িত ব্যাংকগুলোর অবস্থাও নাজুক, তাদের শ্রেণিকৃত ঋণের হার ৪০ দশমিক ৭২ শতাংশ।

বিদেশি ব্যাংকগুলো এখনও নিরাপদ সার্বিক সংকটের মধ্যেও ঝুঁকি ব্যবস্থাপনা ও করপোরেট সুশাসনের কারণে বিদেশি ব্যাংকগুলো বেশ ভালো অবস্থানে রয়েছে। তাদের ৬৭ হাজার ৬২৮ কোটি টাকা ঋণের বিপরীতে শ্রেণিকৃত ঋণ মাত্র ৩ হাজার ২৬৩ কোটি টাকা, যা মাত্র ৪ দশমিক ৮২ শতাংশ।

ঋণ প্রবৃদ্ধি বনাম গুণগত মান এক বছরে ব্যাংকিং খাতে মোট ঋণ প্রবৃদ্ধি হয়েছে ৪ দশমিক ৭৫ শতাংশ (৮২,৬৭৬ কোটি টাকা)। তবে ঋণ বাড়লেও তার গুণগত মান বজায় থাকেনি। ব্যাংকার ও অর্থনীতিবিদদের মতে—দুর্বল ঋণ মূল্যায়ন, রাজনৈতিক প্রভাব, অর্থনৈতিক মন্দা, উচ্চ সুদের হার এবং অতীতে দেওয়া বিশেষ সুবিধার মেয়াদ শেষ হয়ে যাওয়াই খেলাপি ঋণ এভাবে লাফিয়ে বাড়ার প্রধান কারণ।

অর্থনীতির জন্য সামনে কী ঝুঁকি? আর্থিক খাতের বিশ্লেষকরা সতর্ক করে বলেছেন, খেলাপি ঋণের এই ঊর্ধ্বগতি দেশের সামগ্রিক সামষ্টিক অর্থনীতিকে কাঠামোগত ঝুঁকিতে ফেলছে। এর ফলে উৎপাদনশীল খাতে নতুন ঋণ বিতরণ ও বিনিয়োগ কমে যাবে, কর্মসংস্থান সৃষ্টি বাধাগ্রস্ত হবে, ব্যাংকগুলোর মুনাফা কমবে এবং আমানতকারীদের আস্থা সংকটের ঝুঁকি তৈরি হতে পারে।

নীতিনির্ধারকদের জন্য এখন বড় বার্তা হলো—অবিলম্বে ব্যাংকিং খাতে আমূল সংস্কার, রাজনৈতিক প্রভাবমুক্ত ঋণ ব্যবস্থাপনা এবং ঋণ আদায়ে কঠোর আইনি পদক্ষেপ নিশ্চিত করা না গেলে আগামী দিনে দেশের পুরো অর্থনৈতিক পুনরুদ্ধার প্রক্রিয়া মুখ থুবড়ে পড়তে পারে।