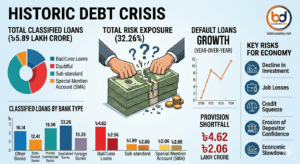

ঢাকা: সোশ্যাল ইসলামী ব্যাংক পিএলসি (এসআইবিএল) চলতি বছর (জানুয়ারি-সেপ্টেম্বর) ৯ মাসে ১,৭০৪ কোটি টাকারও বেশি নিট লোকসান গুনেছে। ২০০০ সালে শেয়ারবাজারে তালিকাভুক্ত হওয়ার পর এটিই ব্যাংকটির সবচেয়ে বড় লোকসানের রেকর্ড, যা গত বছর একই সময়ের ৫১ কোটি টাকার বেশি নিট মুনাফার সম্পূর্ণ বিপরীত চিত্র।

ব্যাংকটির তৃতীয় ত্রৈমাসিকের (জুলাই-সেপ্টেম্বর) অনিরীক্ষিত আর্থিক প্রতিবেদন অনুযায়ী, নয় মাসের (জানুয়ারি-সেপ্টেম্বর ২০২৫) কর-পরবর্তী নিট লোকসানের পরিমাণ দাঁড়িয়েছে ১,৭০৪.৪৮ কোটি টাকা। যা গত বছরের একই সময়ের ৫১.১৬ কোটি টাকার নিট মুনাফার তুলনায় ব্যাপক পতন নির্দেশ করে।

একক ত্রৈমাসিকে বিপুল ক্ষতি এই বিপুল লোকসানের একটি বড় অংশ জমা হয়েছে শুধু তৃতীয় ত্রৈমাসিকে (জুলাই-সেপ্টেম্বর)। এই তিন মাসে ব্যাংকটির নিট লোকসান হয়েছে ১,২৩৫ কোটি টাকা, যা গত বছর ২০২৪ সালের তৃতীয় ত্রৈমাসিকে রেকর্ড করা ২৮.৯৮ কোটি টাকার লোকসানের চেয়েও অনেক বেশি।

লোকসানের প্রধান কারণ ব্যাংকটির এই বিশাল লোকসানের প্রধান কারণ হিসেবে সুদ ব্যয় বা ইন্টারেস্ট এক্সপেন্সের ব্যাপক বৃদ্ধি এবং ঋণের বিপরীতে বিশাল অঙ্কের প্রভিশন (সুরক্ষা সঞ্চিতি) সংরক্ষণ-কে চিহ্নিত করা হয়েছে।

১. সুদ পরিশোধে তীব্র বৃদ্ধি: জানুয়ারি-সেপ্টেম্বর সময়ে ব্যাংকটিকে সুদের বিপরীতে ২,৪৪৪ কোটি টাকা পরিশোধ করতে হয়েছে, যা গত বছরের তুলনায় ৩২ শতাংশ বেশি। এর মধ্যে আমানতকারীদেরকে দেওয়া হয়েছে ১,৫৫২ কোটি টাকা এবং ধার করা তহবিলের জন্য পরিশোধ করা হয়েছে ৮৯১ কোটি টাকা। ২. প্রভিশনিং: ব্যাংকটিকে ঋণ ও অগ্রিমের বিপরীতে ৪০১ কোটি টাকা প্রভিশন হিসাবে সংরক্ষণ করতে হয়েছে। ৩. অপারেটিং লোকসান: শেয়ার, ব্রোকারেজ কমিশন ও অন্যান্য উৎস থেকে আয়ের বিপরীতে এসআইবিএল ৬৪৮ কোটি টাকার অপারেটিং লোকসানও রেকর্ড করেছে।

নাম প্রকাশে অনিচ্ছুক এসআইবিএল-এর একজন কর্মকর্তা নিশ্চিত করেছেন, এই ক্ষতির প্রধান কারণ হলো “তহবিলের ব্যয়ের তীব্র বৃদ্ধি” (intense increase in the cost of funds)। এর মূল কারণ হলো আমানতের ওপর উচ্চ সুদের হার এবং ধার করা তহবিলের জন্য বেশি সুদ পরিশোধ। এছাড়া, খেলাপির ঝুঁকিতে থাকা ঋণের বিপরীতে প্রভিশন সংরক্ষণও নেতিবাচক ভূমিকা রেখেছে।

এই বিপুল লোকসান ব্যাংকটির শেয়ারহোল্ডার এবং সামগ্রিক ব্যাংকিং খাতের জন্য উদ্বেগের কারণ হয়ে দাঁড়িয়েছে।