বাংলাদেশ ব্যাংকের প্রতিবেদন অনুসারে, ‘নো-ফ্রিল অ্যাকাউন্ট’-এর মাধ্যমে দেশের আর্থিক অন্তর্ভুক্তি বৃদ্ধিতে উল্লেখযোগ্য অগ্রগতি হয়েছে। এখানে প্রতিবেদনের মূল বিষয়গুলো তুলে ধরা হলো:

- আর্থিক অন্তর্ভুক্তি বৃদ্ধি:

- শূন্য বা ন্যূনতম ব্যালেন্স এবং কম খরচে ব্যাংকিং পরিষেবা চালুর মাধ্যমে আর্থিক অন্তর্ভুক্তি বৃদ্ধি পেয়েছে।

- নো-ফ্রিল অ্যাকাউন্ট (এনএফএ) নিম্ন আয়ের মানুষ, শিক্ষার্থী এবং পথশিশু সহ বিভিন্ন শ্রেণীর মানুষকে ব্যাংকিং সুবিধা দিচ্ছে।

- অ্যাকাউন্টের সংখ্যা ও জমার পরিমাণ:

- ২০২৪ সালের ডিসেম্বর প্রান্তিকে মোট এনএফএ-এর সংখ্যা ৩২,৫৯১,৪৫০টি, যার মোট জমার পরিমাণ ৬৮২৩.৬২ কোটি টাকা।

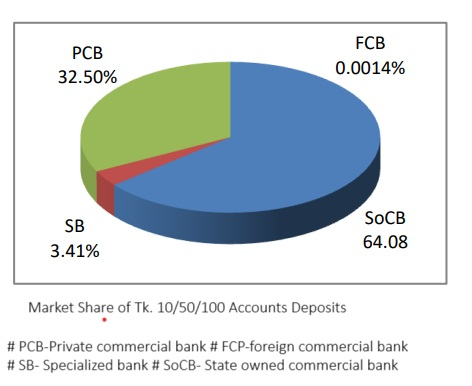

- ১০/৫০/১০০ টাকার অ্যাকাউন্টের সংখ্যা ২৮,১২৩,৩৯০, যার মোট জমার পরিমাণ ৪৬,৮৫.১১ কোটি টাকা।

- অ্যাকাউন্টের সংখ্যা আগের প্রান্তিকের তুলনায় ০.৯০ শতাংশ এবং বছরের তুলনায় ৪.২২ শতাংশ বৃদ্ধি পেয়েছে।

- অ্যাকাউন্টের ধরন:

- সামাজিক সুরক্ষা-নেট (এসএসএন) কর্মসূচির জন্য ১০ টাকার অ্যাকাউন্ট এবং কৃষকদের অ্যাকাউন্ট এনএফএ-এর প্রধান অংশ।

- ১০/৫০/১০০ টাকার অ্যাকাউন্টধারী ব্যক্তিরা নো-ফ্রিল অ্যাকাউন্ট মালিকদের জন্য পুনঃঅর্থায়ন প্রকল্প থেকে ৮,৯৬.২৬ কোটি টাকা ঋণ পেয়েছেন।

- রেমিট্যান্স বিতরণ:

- নো-ফ্রিল অ্যাকাউন্টগুলি বিদেশী রেমিট্যান্স বিতরণে গুরুত্বপূর্ণ ভূমিকা পালন করছে।

- এই অ্যাকাউন্টগুলির মাধ্যমে প্রাপ্ত বৈদেশিক রেমিট্যান্সের মোট পরিমাণ ৭,৭২.৭ কোটি টাকা।

- স্কুল ব্যাংকিং:

- এই প্রান্তিকে ১০,৪৩৯টি নতুন স্কুল ব্যাংকিং অ্যাকাউন্ট খোলা হয়েছে।

- আগের প্রান্তিকের তুলনায় স্কুল ব্যাংকিং অ্যাকাউন্টের সংখ্যা ০.২৪ শতাংশ বৃদ্ধি পেয়েছে।

- ব্যাংকসমূহের ভূমিকা:

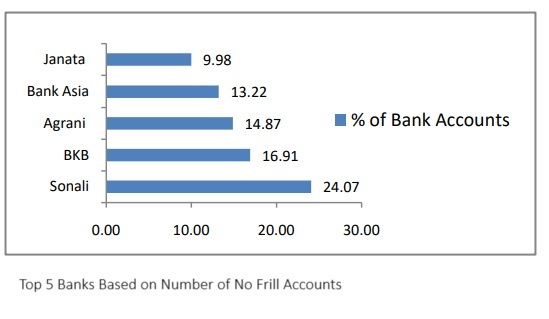

- শীর্ষ ৫টি ব্যাংক মোট ১০/৫০/১০০ টাকার অ্যাকাউন্টের ৭৯.০৫ শতাংশ খুলেছে।

- সোনালী ব্যাংক পিএলসি ২৪.০৭ শতাংশ অ্যাকাউন্ট খুলে শীর্ষে রয়েছে।

এই প্রতিবেদন থেকে স্পষ্ট যে, নো-ফ্রিল অ্যাকাউন্টগুলি আর্থিকভাবে পিছিয়ে পড়া মানুষদের আর্থিক সেবার আওতায় আনতে গুরুত্বপূর্ণ ভূমিকা রাখছে।